Kernenergie is niet genoeg

Kernenergie is de netto meest energie-efficiënte en grondstoffenefficiënte energiebron, met een energierendement op energie-investeringen (eROI) dat mogelijk tweemaal of meer bedraagt dan dat van steenkool, gas of waterkracht.

Overgenomen van klimaatgek.

Bron: Shutterstock

Lars Schernikau

Datum: 4 maart 2024

De eerste kerncentrale ter wereld werd in 1954 in bedrijf genomen nabij Moskou. In de daaropvolgende decennia werden over de hele wereld honderden kernreactoren gebouwd, waarbij de Verenigde Staten, Frankrijk en China de leiding hadden bij de bouw, en ongeveer de helft van de huidige mondiale installaties uitmaakten. Ongeveer 90 procent van de huidige werkende kernreactoren werd gebouwd in de jaren zeventig en tachtig, met een mondiale gemiddelde reactorleeftijd van ongeveer 32 jaar. Blijkbaar heeft meer dan 90 procent van de Amerikaanse reactoren verlengingen gekregen om tot 60 jaar te blijven functioneren.

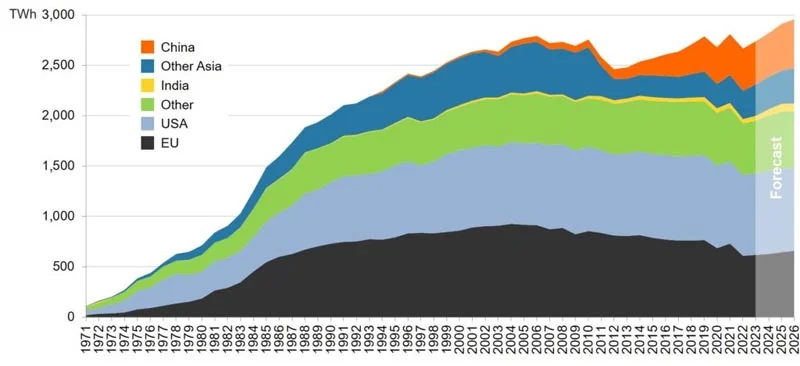

De wereld herbergt ongeveer 420 GW aan geïnstalleerde nucleaire capaciteit, die naar verwachting zal stijgen tot ongeveer 620 GW in 2050. Tegenwoordig is dus ongeveer 5 procent van de in totaal 8,6 TW geïnstalleerde energiecapaciteit nucleair. [1] De ruim 400 kernreactoren droegen in 2022 bijna 10 procent bij aan de mondiale elektriciteitsopwekking van ongeveer 29.000 TWh (Figuur 1). (Slechts ongeveer 40 procent van de mondiale primaire energie van ruim 170.000 TWh wordt gebruikt om elektriciteit op te wekken; de overige 60 procent wordt gebruikt voor industrie, verwarming en transport.)

Let op: de auteur schrijft ‘hernieuwbare energieën’ omdat ze in feite niet echt ‘hernieuwbaar’ zijn wanneer de levenscyclus, de grondstoffen- en energie-input en de gehele impact op het milieu in ogenschouw worden genomen. Waterkrachtenergie heeft bijvoorbeeld grootschalige gevolgen voor het milieu.

Figuur 1: Mondiale energiecapaciteit, energieproductie en primaire energie

Bronnen: Schernikau gebaseerd op International Energy Agency (2023), https://www.iea.org/reports/world-energy-outlook-2023; Energy Institute (2023), Statistisch overzicht van wereldenergie, (https://www.energyinst.org/statistical-review )

Kernenergie is de netto meest energie-efficiënte en grondstoffenefficiënte energiebron, met een energierendement op energie-investeringen (eROI) dat mogelijk tweemaal of meer bedraagt dan dat van steenkool, gas of waterkracht. Kernenergie is ook een van de veiligste vormen van energieopwekking, gemeten in sterfgevallen per opgewekte MWh, met de minste impact op het milieu.

Dat maakt het des te verrassender dat kernenergie slechts een relatief klein deel van de mondiale elektriciteitsproductie voor zijn rekening neemt. Nog verrassender is het feit dat het aandeel van kernenergie voortdurend is afgenomen, omdat de uitbouw ervan geen gelijke tred hield met de mondiale groei van de vraag naar elektriciteit. Terwijl kernenergie in 2002 bijna 17 procent van de mondiale energieopwekking voor zijn rekening nam, daalde dit aantal tot 9 procent in 2023, omdat de absolute opwekking grotendeels onveranderd bleef op ongeveer 2.700 TWh (Figuur 2).

Dit zou kunnen veranderen na COP28, waarbij 22 landen hebben beloofd om de kernenergie tegen 2050 te verdrievoudigen. Dit zou tot 2050 ongeveer 30 GW per jaar impliceren – een vervijfvoudiging ten opzichte van het afgelopen decennium, maar in lijn met de hoogconjunctuur in de jaren tachtig. Maar zal dit een verschil maken of het mondiale energieprobleem oplossen?

De vraag naar primaire energie zal tegen 2050 waarschijnlijk met 40 tot 50 procent toenemen, gedreven door een bevolkingsgroei van ongeveer 20 procent en een groei van het energieverbruik per hoofd van de bevolking met ongeveer 25 procent. De vraag naar elektriciteit zal zeker sneller toenemen, niet alleen vanwege de huidige, niet altijd energiezuinige, drang om ‘alles te elektrificeren’. Het is dan ook duidelijk dat kernenergie aan deze groei zal bijdragen. Maar in absolute termen zullen andere bronnen – waarschijnlijk de beschikbare kolen en gas, maar ook, als de directe en indirecte subsidies voortduren, [2] intermitterende wind- en zonne-energie – het grootste deel van de capaciteitsgroei voor hun rekening nemen.

Figuur 2: Mondiale opwekking van kernenergie

Bron: IEA Elektriciteit 2024 (https://www.iea.org/reports/electricity-2024 )

Brandstof en technologie

Uranium is wereldwijd overvloedig aanwezig, in granietgesteenten en opgelost in de oceaan, maar niet alles is geschikt voor gebruik bij de opwekking van energie. In theorie is de hoeveelheid ruimschoots voldoende om in alle menselijke energiebehoeften te voorzien. Er zijn echter zorgen over het verkrijgen van toegang tot voldoende uranium, verrijkt uranium en splijtstofassemblages. [3] Meer dan 50 procent van de commercieel levensvatbare uraniumvoorraden worden gevonden in Australië, Kazachstan en Canada; Kazachstan ontgint meer dan 40 procent van het uranium in de wereld. De Verenigde Staten zijn nu volledig afhankelijk van de import van uranium, en zelfs Rusland verbruikt tweemaal zoveel als het produceert.

Zorg over de beschikbaarheid van brandstof kan een schaduw werpen op enkele opwindende technologische ontwikkelingen, zoals reactoren van de vierde generatie of kleine kernreactoren, of kan verdere financiering voor thoriumreactoren aanmoedigen.

De eerste kerncentrale voor hogetemperatuurgasreactoren ter wereld van de vierde generatie – die een kiezelbedreactor bevat, gerund door de China National Nuclear Corporation – is eind 2021 in bedrijf genomen. [5] Kernenergie op basis van thorium belooft verschillende voordelen. inclusief een betere beschikbaarheid van brandstof, hogere efficiëntie, minder afval en een laag bewapeningspotentieel.

Kleine modulaire kernreactoren (SMR’s) zijn een interessante ontwikkeling omdat ze een meer kostenefficiënte, gestandaardiseerde minireactorconstructie met grote volumes mogelijk kunnen maken. SMR’s, die zelden ‘klein’ zijn, worden doorgaans gedefinieerd als een omvang van minder dan 300 MW en kunnen zelfs klein zijn als 5 MW; ze kunnen thermische en/of elektrische energie opwekken.

Momenteel zijn er wereldwijd waarschijnlijk ongeveer 70 SMR-projecten in ontwikkeling. SMR’s zouden flexibeler in gebruik kunnen zijn en zelfs sneller op en af kunnen schakelen.

Kosten

De huidige kosten van een kerncentrale variëren net zo sterk als de tijd die nodig is om er een te bouwen. 2 tot 13 miljoen dollar per MW en 4 tot 25 jaar zijn de algemeen bekende marges. Terwijl 40 procent van de kerncentrales binnen zes jaar werd gebouwd, vooral in China, worden de goedkoopste centrales gebouwd in China, India en Zuid-Korea.

De duurste staan of zullen binnenkort staan in de Verenigde Staten en Groot-Brittannië. De hoge kosten en vertragingen bij de bouw in het Westen zijn voornamelijk het gevolg van regelgeving – die naar de mening van de auteur economisch of wetenschappelijk niet kan worden gerechtvaardigd. Er wordt gehoopt dat de recente toename van de steun voor kernenergie, zoals aangetoond in COP28, hierin verandering kan brengen.

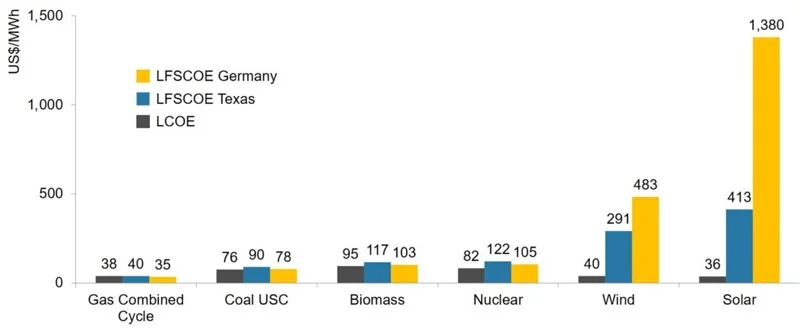

Bij volledige systeemkosten (volledige elektriciteitskosten, FCOE, of genivelleerde volledige systeemkosten van elektriciteit, LFSCOE) is kernenergie waarschijnlijk de duurste van alle conventionele of schakelbare manieren om energie op te wekken (Figuur 3). Toch is het nog steeds aanzienlijk goedkoper dan wind- en zonne-energie en biedt het een verwaarloosbare uitstoot. De aangegeven genivelleerde elektriciteitskosten (LCOE), een marginale kostenmaatstaf, van wind- en zonne-energie zijn echter zeer laag.

Opmerking: De auteur ondersteunt het principe van Idel van volledige systeemkosten en de impact ervan op wind- en zonne-energiekosten in vergelijking met beschikbare energie uit kernenergie, steenkool of gas [6] , USC = Ultra superkritisch, LCOE = Levelized Cost of Electricity, LFSCOE = Levelized Volledige systeemkosten van elektriciteit.

Figuur 3: Volledige systeemkosten van kernenergie versus alternatieven

Bronnen: Bank of America, https://advisoranalyst.com/wp-content/uploads/2023/05/bofa-the-ric-report-the-nuclear-necessity-20230509.pdf , gebaseerd op Idel (2022), https //www.sciencedirect.com/science/article/pii/S0360544222018035

De bewering dat hernieuwbare energie uit wind- en zonne-energie goedkoop is en geen gevolgen voor het milieu heeft, is een cruciaal en schadelijk energie-economisch misverstand. LCOE is niet geschikt voor gebruik bij het vergelijken van intermitterende energiebronnen met uitschakelbare energiebronnen. [7] LCOE is een micro-economische in plaats van een totale systeemvisie, sluit zeven kostencategorieën uit (hieronder opgesomd) en zal daarom nooit een nauwkeurige indicator zijn waarop overheden hun energiebeleidsbeslissingen kunnen baseren. Er wordt geen rekening gehouden met intermitterende factoren, factoren met een lage natuurlijke capaciteit, de correlerende beschikbaarheid van wind- en zonne-energie op de verschillende continenten, en de locatieverschillen tussen vraag en aanbod.

Voor de hand liggende kosten die uit LCOE zijn weggelaten, zijn onder meer:

- Back-up of langdurige energieopslag : wind- en zonne-energie vereisen ten minste 100 procent back-up of opslag voor elke geïnstalleerde MW. Dit komt door energieverliezen in back-up– en opslagsystemen en door het feit dat er doorgaans meer dan één back-up-/opslagsysteem nodig is, bijvoorbeeld voor energieopslag op korte en lange termijn.

- Netwerkintegratie – dit omvat de kosten voor transmissie, distributie, balancering en conditionering.

Niet zo voor de hand liggende kosten die worden weggelaten uit LCOE op netwerkschaal zijn onder meer:

- Efficiëntieverliezen: meer wind- en zonne-energie betekent minder activagebruik van back-up– of netwerksystemen.

- Ruimtebeslag [8] – dit worden veroorzaakt door de lage energiedichtheid (per m²) van wind- en zonne-energie. Er zijn economische en ecologische kosten verbonden aan het gebruik van duizenden km² om de diffuse energie van zon en wind op te vangen.

- Recyclingkosten: deze worden veroorzaakt door de lage energiedichtheid (per kg) en de korte levensduur van wind- en zonne-energie.

- Milieukosten tijdens de exploitatie: deze omvatten de schade aan het planten- en dierenleven en de negatieve effecten op klimaatsystemen als gevolg van energieopwekking, inclusief opwarming, windwinning en atmosferische veranderingen.

- Inefficiëntie op het gebied van grondstoffen en netto energie over de gehele waardeketen heen – dit omvat productie, verwerking, transport, modernisering, productie en recycling, en de gevolgen voor het milieu, onafhankelijk van de energieopwekking zelf.

Als je de bovengenoemde netwerkintegratie, back-up/opslag, operationele levensduur, energiedichtheid en (uiteraard) intermitterende problemen in ogenschouw neemt, dan zijn wind- en zonne-energie in feite veruit het duurst. In werkelijkheid stijgen de volledige systeemkosten van wind- en zonne-energie exponentieel met hogere penetratieniveaus in het systeem, wat indirect is bevestigd door de Organisatie voor Economische Samenwerking en Ontwikkeling (OESO), het International Energy Economics Institute IEEJ, het International Energy Agency IEA en andere economische instellingen.

Conclusie

Het lijkt erop dat de druk van de COP28 om kernenergie wereldwijd te bevorderen en te ondersteunen de juiste beslissing is. Er blijft veel potentieel over met een veel grotere nucleaire penetratie wereldwijd. Een beloofde verdrievoudiging van de hoeveelheid kernenergie vanaf 2022 (2.700 TWh of 9 procent van ongeveer 29.000 TWh wereldwijd) zou zich vertalen in ongeveer 8.000 TWh kernenergie in 2050. Als de elektrificatie doorzet, schat de World Energy Outlook 2023 van het Internationaal Energieagentschap dat de mondiale elektriciteitsopwekking op 50.000 TWh zal uitkomen. tegen 2050. Het aandeel van kernenergie zou dan toenemen tot iets meer dan 15 procent, nog steeds onder de 17 procent van 2002.

Vanuit macro-economisch oogpunt is er dus geen realistisch scenario waarin kernenergie zal volstaan om aan de groeiende vraag naar energie van de komende dertig jaar te voldoen, vanwege (1) timing, (2) kosten en regulering, en (3) de het enorme volume van de groei van de vraag naar energie.

De ontnuchterende impopulaire waarheid is dat, zelfs als de nucleaire doelstellingen van COP28 worden gehaald, wat noodzakelijk is maar nog steeds een uitdaging is, dit slechts een fractie van de groei van de energievraag tot 2050 zal kunnen bevredigen, en dat we olie, steenkool, gas en waterkracht nodig zullen hebben en alle andere betrouwbare vormen van energiedichte voorziening om de rest te compenseren.

Om dit artikel in het Oxford Institute For Energy Studies, nummer 139, Quarterly Jounral for Debating Energy Issues and Policies te lezen, klik hier.

Voetnoten

[2] De mondiale gemiddelde subsidies voor wind- en zonne-energie per MWh zijn veel hoger dan subsidies voor steenkool, gas of kernenergie – https://robertbryce.substack.com/p/actually-solar-is-getting-302-times?publication_id =630873&utm_campaign=e-mail-post-title&r=79kdr ; www.unpopular-truth.com .

[3] Nuclear News Wire (2023), op de rand van een crisis, https://www.ans.org/news/article-4909/on-the-verge-of-a-crisis-the-us-nuclear – brandstof -gordian-knoop/.

[4] Wereldnucleaire Associatie.

[5] Global Times (2021), https://www.globaltimes.cn/page/202112/1242878.shtml .

[6] De auteur ondersteunt de Idel 2022-cijfers voor steenkool en gas niet, omdat steenkool gemiddeld lagere kosten heeft dan gas. BloombergNEF heeft bijvoorbeeld onlangs bevestigd dat steenkool goedkoper is dan gas, maar dat de werkelijke kosten per land verschillen, BloombergNEF (2023), https://about.bnef.com/blog/cost-of-clean-energy-technologies-drop -zo-duur-schulden-compensatie-door-afkoeling-grondstoffenprijzen/ .

[7] Schernikau (2024), https://www.eurasiareview.com/17012024-the-energy-trilemma-and-the-cost-of-electricity-oped/ .

[8] Schernikau et al. (2022), https://dx.doi.org/10.2139/ssrn.4000800 .

Auteur

Lars Schernikau

Lars Schernikau is gepromoveerde energie-econoom (Technische Universität Berlin), ondernemer, grondstoffenhandelaar, auteur, investeerder en strategisch adviseur (ook op het gebied van handelsfinanciering, duurzaamheid en technologie) – ex BCG / INSEAD.

meer nieuws

Moeilijk om Duitse gasopslagplaatsen vóór het stookseizoen te vullen

Zijn de Duitse gasopslagplaatsen toereikend voor de komende winter? In zijn recente nieuwsbrief analyseert dr. Fritz Vahrenholt de ongewoon lage opslagniveaus en laat hij zien waarom politieke beslissingen de gasvoorziening van Duitsland in toenemende mate in gevaar zouden kunnen brengen.

Trump neemt scepticus Matthew Wielicki in dienst om National Climate Assessment te leiden

Het Amerikaanse Global Change Research Program (USGCRP) heeft een nieuwe baas: dr. Matthew Wielicki. Hij is een voormalig geochemicus aan de Universiteit van Alabama, die zichzelf omschrijft als ‘professor in ballingschap’ en die online veel tijd besteedt aan het kritisch analyseren van de gangbare klimaatwetenschap. Hij zal nu leiding geven aan het vlaggenschip van het USGRCP, de door het Congres opgelegde National Climate Assessment.

De donkergroene lobby waar niemand over praat

Er is een zeer invloedrijke lobbyclub in Europa, opgericht en gevestigd in Den Haag, waar u nog nooit van gehoord heeft: de European Climate Foundation. Met een budget van honderden miljoenen euro’s per jaar, afkomstig van Amerikaanse miljardairs, lobbyt zij succesvol voor klimaatneutraliteit in Europa. In de media blijft het oorverdovend stil over deze club.